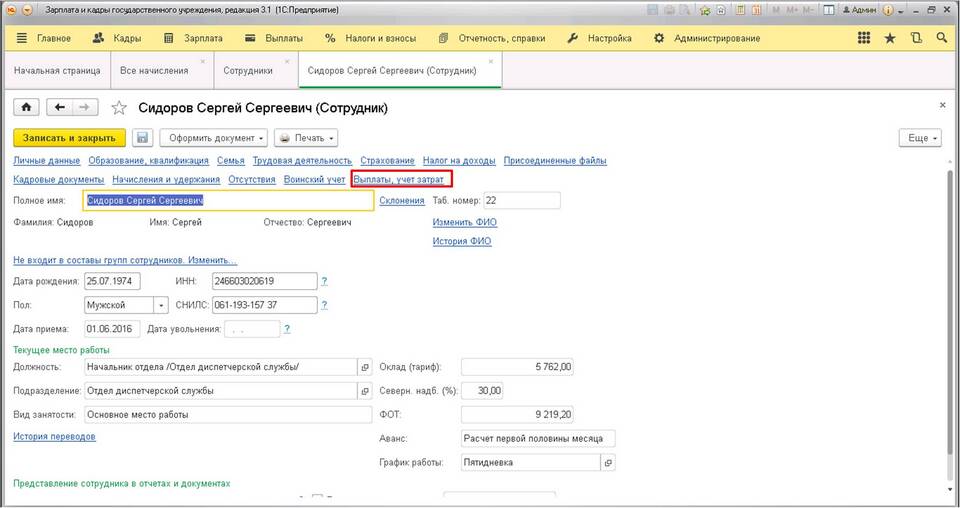

Аванс по заработной плате - это часть заработка, выплачиваемая работнику до окончательного расчета за отработанный период. В статье рассмотрим правовые основы, порядок расчета и особенности выплаты аванса.

Содержание

Правовое регулирование аванса

Согласно Трудовому кодексу РФ:

- Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ)

- Конкретные даты выплат устанавливаются правилами внутреннего трудового распорядка

- Аванс составляет часть от полной суммы заработка за месяц

Основные характеристики аванса

| Критерий | Описание |

| Срок выплаты | Обычно с 15 по 30 число текущего месяца |

| Размер | Не менее тарифной ставки за отработанные дни |

| Налогообложение | НДФЛ удерживается при окончательном расчете |

Порядок расчета аванса

Способы расчета

- Процент от оклада (обычно 40-50%)

- Пропорционально отработанному времени

- Фиксированная сумма, указанная в трудовом договоре

Пример расчета

При окладе 60 000 рублей и авансе в 40%:

- Аванс: 60 000 × 40% = 24 000 рублей

- Окончательный расчет: 60 000 - 24 000 - НДФЛ = 28 200 рублей

Особенности выплаты аванса

| Аспект | Подробности |

| Новым сотрудникам | Выплачивается пропорционально отработанным дням |

| При отпуске | Аванс выплачивается перед отпуском, если даты совпадают |

| При увольнении | Включается в окончательный расчет |

Частые вопросы

- Может ли аванс быть меньше половины зарплаты? Да, если расчет ведется по фактически отработанному времени

- Облагается ли аванс налогами? НДФЛ удерживается только при окончательной выплате

- Что делать, если аванс не выплатили? Обратиться с жалобой в трудовую инспекцию

Ответственность работодателя

За нарушение сроков выплаты аванса предусмотрено:

- Административный штраф до 50 000 рублей

- Компенсация за каждый день просрочки

- Уголовная ответственность при злостном нарушении