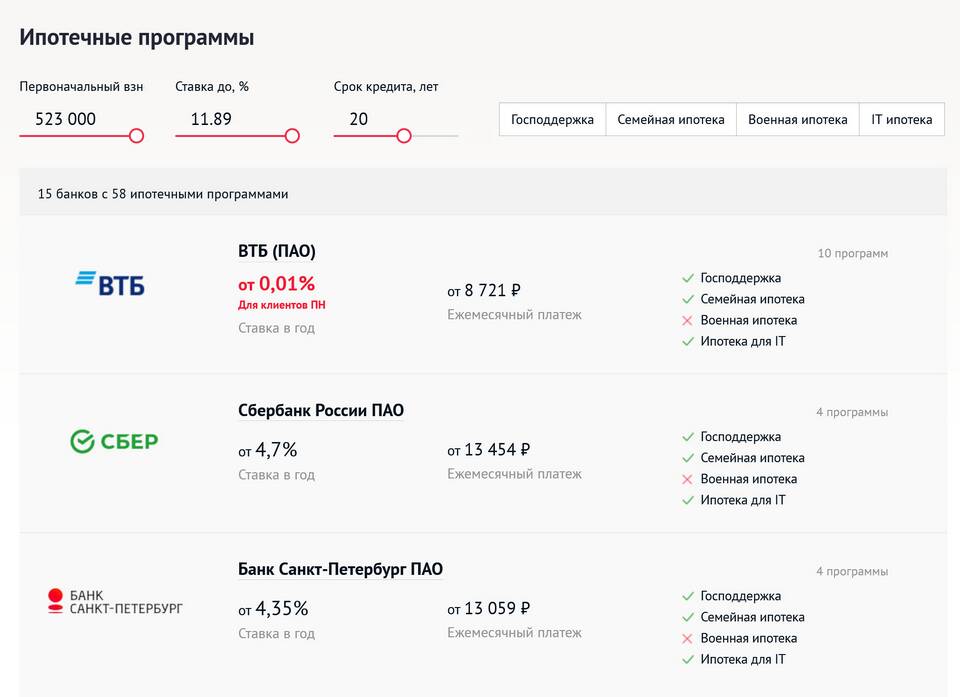

Процент ипотеки - это стоимость кредитных средств, выраженная в годовом исчислении, которую заемщик выплачивает банку за пользование ипотечным кредитом. Этот показатель является ключевым параметром при оценке выгодности ипотечного кредитования.

Содержание

Основные составляющие ипотечного процента

- Базовая ставка банка

- Надбавка за риск

- Инфляционная составляющая

- Маржа банка

Виды ипотечных ставок

Основные типы процентных ставок:

- Фиксированная - неизменна весь срок кредита

- Плавающая - меняется в зависимости от рыночных условий

- Комбинированная - сочетает фиксированный и переменный периоды

Факторы влияния на процентную ставку

Что определяет размер ставки:

- Ключевая ставка Центробанка

- Ставки на межбанковском рынке

- Кредитная история заемщика

- Размер первоначального взноса

- Срок кредитования

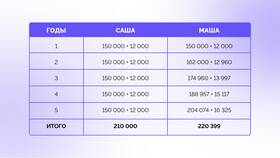

Как рассчитывается переплата по ипотеке

| Сумма кредита | Ставка | Срок | Переплата |

| 2 000 000 руб. | 8% годовых | 15 лет | 1 400 000 руб. |

| 5 000 000 руб. | 10% годовых | 20 лет | 6 300 000 руб. |

Как снизить процент по ипотеке

- Увеличить первоначальный взнос

- Выбрать более короткий срок кредита

- Участвовать в государственных программах

- Оформить страхование жизни и имущества

- Подтвердить высокий официальный доход

Разница между номинальной и эффективной ставкой

- Номинальная - базовая ставка без учета дополнительных расходов

- Эффективная - включает все комиссии и страховки

- Эффективная ставка всегда выше номинальной

- По закону банки обязаны раскрывать ЭС

Государственное регулирование ипотечных ставок

- Субсидирование ставок для отдельных категорий

- Ограничение максимальных ставок

- Программы льготного кредитования

- Налоговые вычеты по процентам

Заключение

Процент ипотеки является комплексным показателем, отражающим стоимость заемных средств, риски банка и рыночные условия. Понимание механизма формирования ипотечной ставки позволяет заемщикам принимать обоснованные финансовые решения и выбирать оптимальные условия кредитования. При выборе ипотеки важно учитывать не только номинальный процент, но и все сопутствующие расходы, чтобы реально оценить долговую нагрузку.