Увеличение суммы НДФЛ в январе 2025 года связано с особенностями налогового законодательства и расчета подоходного налога. Разберем основные причины этого явления.

Содержание

Основные причины увеличения НДФЛ

Особенности расчета за декабрь и январь

- Выплата зарплаты за декабрь 2024 года в январе 2025

- Начисление аванса за январь 2025 в том же месяце

- Двойное налоговое обязательство за два месяца

- Особенности налогового периода

Изменения в налоговом законодательстве

| Изменение | Влияние на НДФЛ |

| Корректировка налоговых вычетов | Изменение базы для расчета |

| Новые отчетные требования | Уточнение сумм налога |

| Индексация ставок | Возможное увеличение нагрузки |

Как формируется двойной НДФЛ

Механизм расчета

- Зарплата за декабрь выплачивается в январе

- Аванс за январь начисляется в январе

- Налог удерживается с обеих сумм

- Отчетность подается за оба платежа

Пример расчета

- Зарплата за декабрь: 50,000 рублей

- Аванс за январь: 25,000 рублей

- Общая сумма дохода в январе: 75,000 рублей

- НДФЛ 13%: 9,750 рублей (вместо обычных 6,500)

Как минимизировать финансовую нагрузку

Рекомендации работникам:

| Способ | Эффект |

| Подача заявления на налоговые вычеты | Уменьшение налогооблагаемой базы |

| Грамотное планирование бюджета | Снижение финансового напряжения |

| Консультация с бухгалтерией | Понимание структуры выплат |

Для работодателей

- Четкое информирование сотрудников

- Оптимизация графика выплат

- Своевременная подача отчетности

- Использование всех законных льгот

Законодательные основания

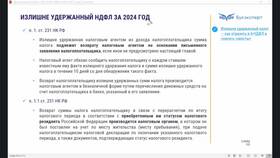

- Статья 226 Налогового кодекса РФ

- Порядок исчисления НДФЛ

- Сроки перечисления налога

- Особенности расчета при смене года

Важная информация

- Явление временное и касается только января

- Общая годовая налоговая нагрузка не меняется

- Возможен возврат излишне уплаченного налога

- Рекомендуется сохранять все расчетные документы