Процентная ставка по вкладам определяется банками с учетом множества экономических факторов. В этой статье рассмотрим методику формирования ставок и принципы их расчета.

Содержание

Основные факторы, влияющие на ставку

| Ключевая ставка ЦБ | Базовый показатель для всей банковской системы |

| Инфляция | Компенсация обесценивания денег |

| Ликвидность банка | Потребность в привлечении средств |

| Срок вклада | Долгосрочные вклады обычно имеют повышенные ставки |

Формулы расчета процентной ставки

Простая процентная ставка

Доход = (Сумма вклада × Годовая ставка × Срок в днях) / (365 × 100)

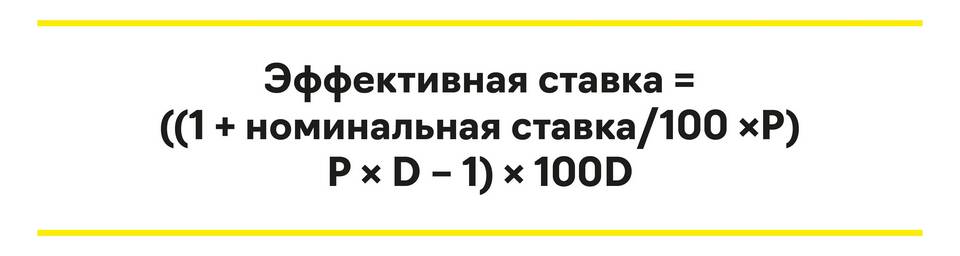

Эффективная ставка с капитализацией

ЭС = (1 + (СГС / n))^n - 1

- ЭС - эффективная ставка

- СГС - годовая ставка по договору

- n - количество периодов капитализации в году

Как банки определяют ставки

Методика расчета

- Анализ ключевой ставки ЦБ

- Учет прогноза инфляции

- Оценка рыночной конкуренции

- Расчет стоимости привлечения средств

- Определение маржинальности продукта

Виды процентных ставок

| Фиксированная | Не изменяется в течение всего срока вклада |

| Плавающая | Привязана к рыночным индикаторам |

| Прогрессивная | Увеличивается при выполнении условий |

Влияние условий вклада на ставку

- Сумма вклада: крупные депозиты часто получают повышенные ставки

- Валюта: рублевые вклады обычно имеют более высокие ставки

- Возможность пополнения: снижает ставку на 0.5-1.5%

- Частичное снятие: уменьшает ставку на 0.3-1%

Примеры расчета ставок

| Вклад 500 000 руб. на 1 год | Базовая ставка: 7.5% |

| С пополнением | Снижение до 6.8% |

| Без возможности снятия | Повышение до 8.0% |

Как рассчитать реальную доходность

Реальная ставка = Номинальная ставка - Инфляция

Факторы, уменьшающие доходность

- Налог на доходы по вкладам (для ставок выше ключевой +5%)

- Комиссии за обслуживание (в некоторых банках)

- Штрафы за досрочное расторжение

Сравнение ставок разных банков

- Используйте агрегаторы вкладов

- Учитывайте рейтинг надежности банка

- Проверяйте условия страхования вкладов

- Сравнивайте эффективные ставки, а не номинальные