- Частичное досрочное погашение

- Полное досрочное погашение

- Увеличение регулярных платежей

- Рефинансирование на более выгодных условиях

- Уточните остаток задолженности в отделении или через Сбербанк Онлайн

- Рассчитайте выгодный вариант погашения (сокращение срока или суммы платежа)

- Убедитесь в отсутствии ограничений по досрочному погашению

| Способ подачи | Процедура |

| Через Сбербанк Онлайн | Подача заявки в разделе кредитов |

| В отделении банка | Заполнение бумажного заявления |

| Через мобильное приложение | Выбор функции досрочного погашения |

- Перевод денег на кредитный счет

- Ожидание списания (обычно 1-3 рабочих дня)

- Получение нового графика платежей

| Стратегия | Эффект |

| Ежемесячное увеличение платежа на 10-15% | Сокращение срока на 3-5 лет |

| Ежегодное внесение крупных сумм | Значительное уменьшение переплаты |

| Переход на дифференцированные платежи | Экономия на процентах в долгосрочной перспективе |

- Использование материнского капитала

- Применение налогового вычета

- Реинвестирование доходов от сдачи жилья в аренду

- Использование накоплений и инвестиционных доходов

- Минимальная сумма частичного погашения - 15 000 рублей

- Необходимость предупреждения за 30 дней (для полного погашения)

- Возможность выбора типа перерасчета (срок или платеж)

- Отсутствие комиссий за досрочное погашение

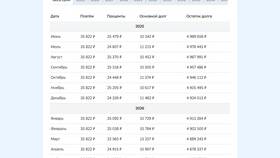

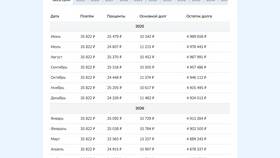

- Определите остаток основного долга

- Рассчитайте начисленные проценты на текущую дату

- Сравните варианты перерасчета

- Оцените общую экономию

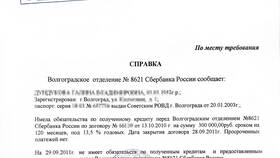

- Паспорт заемщика

- Кредитный договор

- Заявление установленной формы

- Документы на право собственности (при снятии обременения)

| Совет | Результат |

| Начинайте досрочные выплаты в первые годы кредита | Максимальная экономия на процентах |

| Используйте свободные средства для погашения | Сокращение финансовой нагрузки |

| Регулярно пересматривайте график платежей | Контроль за процессом погашения |

Досрочное погашение ипотеки в Сбербанке требует тщательного планирования, но позволяет значительно сэкономить на процентах и быстрее стать полноправным владельцем жилья. Выбор оптимальной стратегии зависит от финансовых возможностей и целей заемщика.