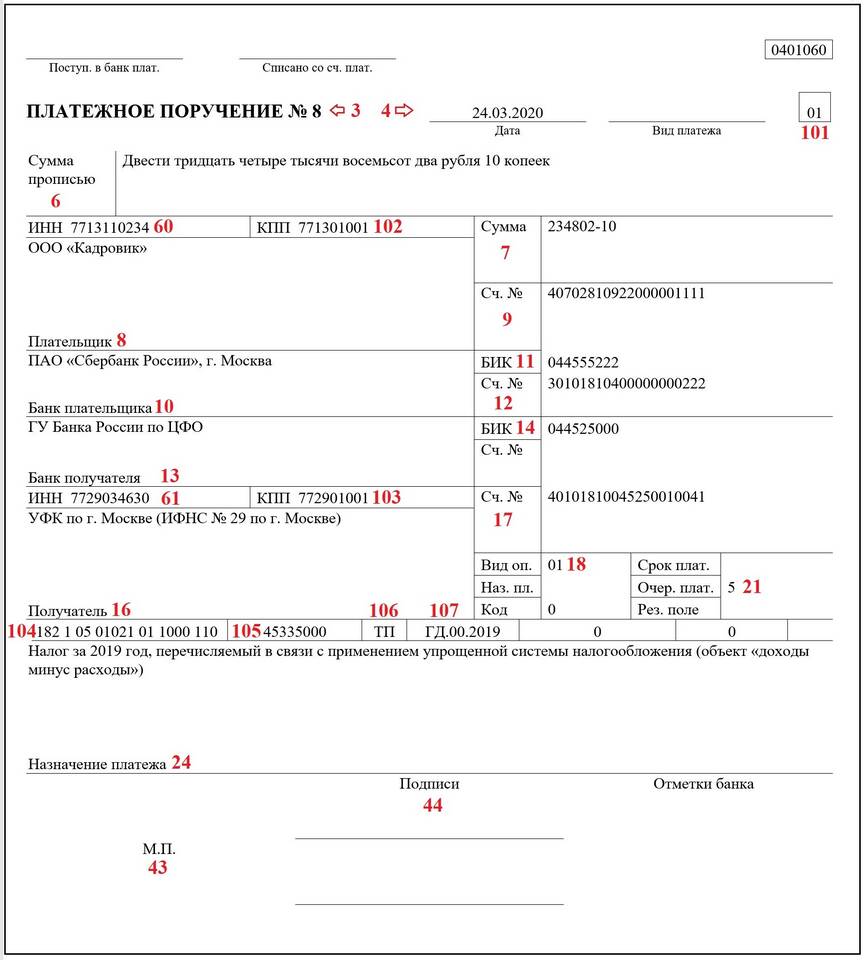

Система налогообложения "Доходы минус расходы" требует тщательного документального подтверждения всех затрат. Рассмотрим правила учета расходов для уменьшения налоговой базы.

Содержание

Какие расходы можно учитывать

| Группа расходов | Примеры |

| Материальные затраты | Сырье, материалы, комплектующие |

| Оплата труда | Зарплаты, премии, страховые взносы |

| Амортизация | Износ основных средств |

| Прочие расходы | Аренда, коммунальные услуги, реклама |

Основные правила учета расходов

Документальное подтверждение

- Все расходы должны иметь первичные документы

- Обязательно наличие счетов-фактур, накладных, актов

- Документы должны быть правильно оформлены

Экономическое обоснование

- Расходы должны быть направлены на получение дохода

- Затраты должны быть оправданы с точки зрения бизнеса

- Нельзя учитывать личные расходы как предпринимательские

Особенности учета разных видов расходов

| Вид расхода | Правила учета |

| Закупка товаров | Учитывается по стоимости приобретения |

| Основные средства | Списание через амортизацию |

| Канцелярские товары | Полное списание в периоде использования |

Нормируемые расходы

- Представительские расходы - не более 4% от расходов на оплату труда

- Рекламные расходы - нормы зависят от вида рекламы

- Командировочные - по установленным законодательством нормам

Как вести учет расходов

Рекомендуемые методы

- Ежедневная фиксация всех расходов

- Систематизация документов по категориям

- Использование бухгалтерских программ

- Регулярная сверка с банковскими выписками

Частые ошибки

- Учет расходов без подтверждающих документов

- Смешение личных и бизнес-расходов

- Несвоевременное отражение расходов в учете

- Неправильное определение периода учета расходов

Заключение

Правильный учет расходов на системе "Доходы минус расходы" требует дисциплины и внимания к деталям. Важно не только собирать все документы, но и понимать принципы признания расходов в налоговом учете. Грамотная организация учета затрат позволяет законно минимизировать налоговую нагрузку и избежать претензий со стороны налоговых органов.