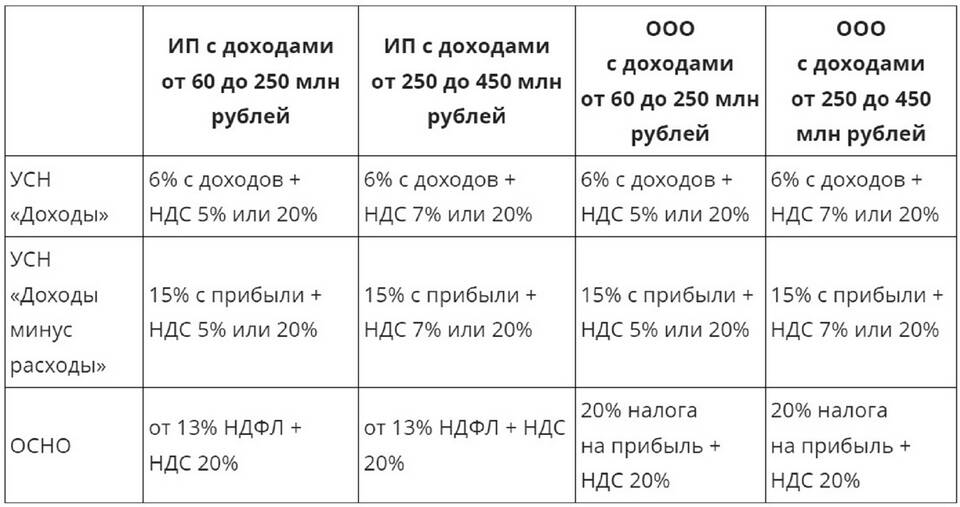

Налоги измеряются в денежных единицах страны, но их расчет основывается на различных единицах измерения в зависимости от вида налога и объекта налогообложения. Рассмотрим основные способы измерения налоговых обязательств.

Содержание

Основные единицы измерения налогов

| Тип налога | Единица измерения базы | Пример |

| НДФЛ | Денежные единицы (рубли) | 13% от дохода |

| Налог на имущество | Кадастровая стоимость | 0,1% от стоимости |

| Земельный налог | Квадратные метры/гектары | Руб/кв.м |

Способы измерения налоговой базы

Денежное выражение

- Доходы в рублях (НДФЛ, налог на прибыль)

- Стоимость имущества (налог на имущество)

- Добавленная стоимость (НДС)

Физические показатели

- Площадь (земельный налог)

- Мощность двигателя (транспортный налог)

- Объем производства (акцизы)

- Количество работников (ЕНВД)

Виды налоговых ставок

| Тип ставки | Измерение | Применение |

| Процентная | % от базы | НДФЛ, НДС, налог на прибыль |

| Твердая | Сумма на единицу | Акцизы, транспортный налог |

| Комбинированная | % + фиксированная сумма | Патентная система |

Специальные единицы измерения

- Лошадиные силы (транспортный налог)

- Тонны (налог на добычу полезных ископаемых)

- Кубические метры (водный налог)

- Количество объектов (торговый сбор)

Важность правильного измерения

Точное определение единиц измерения налоговой базы имеет ключевое значение для корректного расчета налоговых обязательств. Ошибки в выборе единиц измерения могут привести к неправильному исчислению налогов и последующим штрафным санкциям.

Разнообразие единиц измерения налогов отражает сложность современной налоговой системы и необходимость учета специфики различных сфер экономической деятельности при налогообложении.