При продаже имущества у граждан возникает обязанность по уплате налога на доходы физических лиц. Рассмотрим порядок расчета и оплаты НДФЛ при различных видах сделок купли-продажи.

Содержание

Объекты налогообложения

| Вид имущества | Ставка НДФЛ |

| Квартира | 13% (резиденты), 30% (нерезиденты) |

| Дом | 13% (резиденты), 30% (нерезиденты) |

| Земельный участок | 13% (резиденты), 30% (нерезиденты) |

| Автомобиль | 13% (резиденты), 30% (нерезиденты) |

Условия освобождения от налога

Для недвижимости

- Владение более 5 лет (общее правило)

- Владение более 3 лет (для унаследованной, подаренной близкими родственниками или приватизированной недвижимости)

- Продажа ниже кадастровой стоимости × 0,7 (при покупке после 01.01.2016)

Для иного имущества

- Владение более 3 лет

- Продажа по цене не выше покупки

Порядок расчета налога

- Определить сумму дохода от продажи

- Вычесть налоговый вычет (1 млн руб. для недвижимости или сумму расходов на покупку)

- Применить налоговую ставку

- Округлить полученную сумму до полных рублей

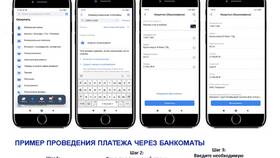

Способы оплаты налога

| Метод оплаты | Инструкция |

| Через личный кабинет ФНС | Автоматическое заполнение декларации и оплата онлайн |

| В банке | По квитанции с реквизитами из декларации |

| Через Госуслуги | С формированием платежного документа |

Сроки подачи и оплаты

| Действие | Срок |

| Подача декларации 3-НДФЛ | До 30 апреля года, следующего за годом продажи |

| Уплата налога | До 15 июля года, следующего за годом продажи |

Необходимые документы

- Договор купли-продажи

- Документы, подтверждающие право собственности

- Документы о расходах на приобретение (при применении вычета)

- Паспорт продавца

- ИНН

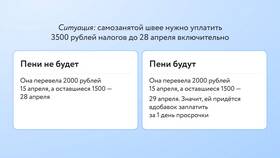

Ответственность за неуплату

- Штраф 5% от суммы налога за каждый месяц просрочки

- Ограничение выезда за границу при задолженности свыше 30 000 руб.

- Возбуждение исполнительного производства